[ Запись #152 - 0x4380 ]

ИИ Пузырь на троих

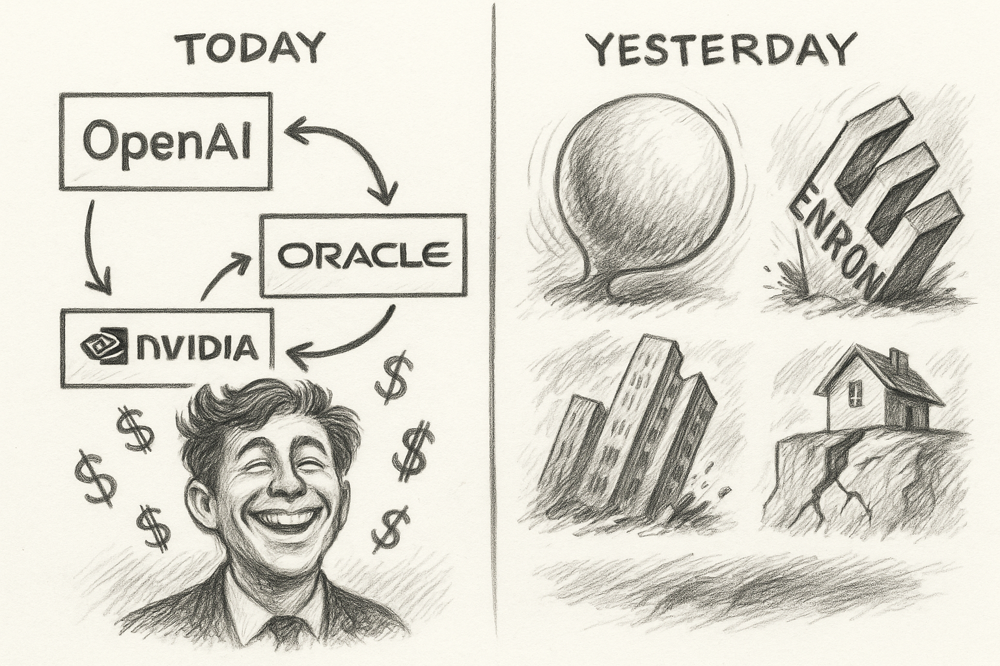

Прямо в наше время, на наших глазах прокручивается невероятная схема между тремя современными ИТ гигантами, капитализация которых взлетает на дрожжах из взаимных обязательств. "ИИ Бум" - технологический прорыв, который становится лишь разменной монетой в грандиозной схеме по финансовой инженерии. Мы свидетели не просто взрыва инноваций, а примера идеальной схемы для создания "виртуальной" стоимости. Не исключено, что в случае успеха либо неудачи, будущие студенты экономических специальностей будут изучать этот случай наравне с похожими историческими примерами.

За фасадом технологической революции может скрываться образцовая операция по "накачке" капитализации: три ключевых игрока — OpenAI, Oracle и Nvidia — выстроили циклическую схему движения капитала, которая генерирует бумажные триллионы и меняет списки миллиардеров, не создавая принципиально новых активов.

Это не классическая пирамида. Это более изощренный механизм, работающий на стыке венчурных амбиций, биржевых ожиданий и фундаментального спроса. Мы разобрали его по косточкам.

Анатомия схемы: как прогоняют сотни миллиардов по замкнутому контуру

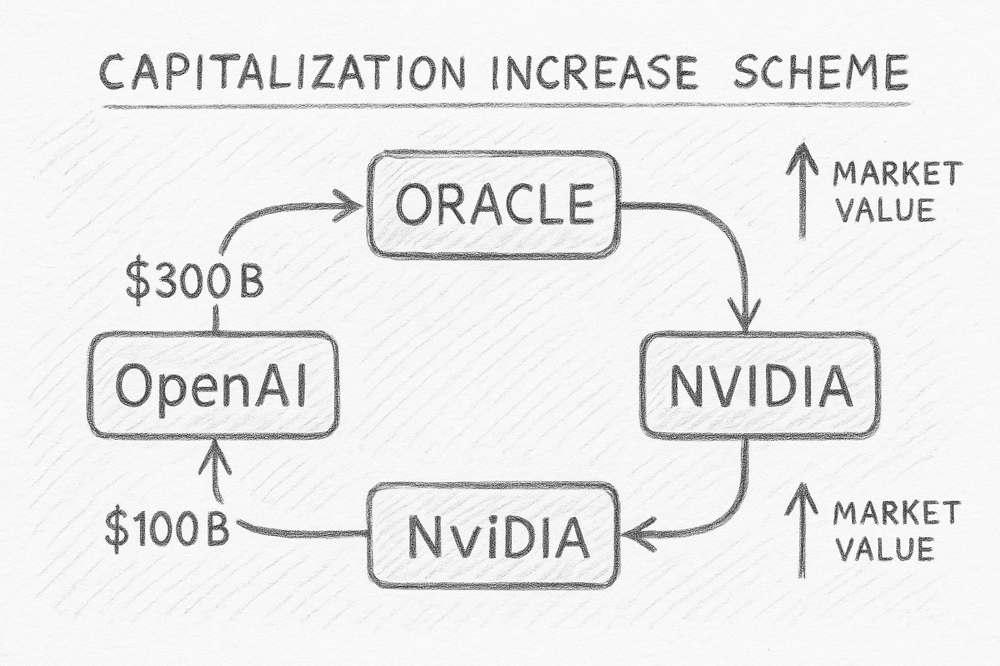

1. Фаза инициации: "Условные обязательства" OpenAI.

Все начинается с анонса проекта-хардкорного ИИ (условный "Stargate"). OpenAI заключает с Oracle контракт на закупку мощностей с футуристическим объемом обязательств — до $300 млрд. Стартовый платеж в $100 млрд запускает маховик. Важно: это не инвестиция в R&D, это авуар, который тут же переводится в расходы следующего звена.

2. Фаза капитализации Oracle: Рост на фундаменте "заказанного спроса".

Гигантский контракт становится ключевым активом в отчетности Oracle, от чего Рынок, видя "подтвержденный" спрос, а не гипотетические прогнозы, реагирует мгновенным ростом котировок.

Капитализация компании взлетает, а состояние ее основателя, Ларри Эллисона, получает мощнейший толчок.

3. Фаза монетизации дефицита: Nvidia как ключевой бенефициар.

Oracle, получив деньги, направляет их крупнейшему поставщику — Nvidia.

Закупка чипов на десятки миллиардов (уже заключен контракт на $40 млрд) — это не рыночный спрос в чистом виде, а прямое следствие первоначальной сделки. Nvidia становится самым дорогим публичным активом в мире, ее оценка отражает не текущие earnings, а ожидания от этого искусственно раскрученного цикла.

4. Ключевой момент: Замыкание цикла.

Далее — финальный акт финансового инжиниринга.

Nvidia, получившая от Oracle $100 млрд, возвращает их в OpenAI в форме венчурных инвестиций. Для OpenAI это приток нового капитала, кратно увеличивающий ее собственную оценку. Фактически, деньги совершили круг, но на каждом этапе были «оцифрованы» в виде роста балансовой стоимости.

Результат: капитал вернулся к точке отправления, но по пути создал колоссальную виртуальную добавленную стоимость в виде рыночной капитализации трех корпораций.

Основа схемы — не производство, а взаимное кросс-финансирование и игра на ожиданиях.

Что удерживает конструкцию от коллапса?

Единственный фундаментальный актив в этой цепи— колоссальный пользовательский спрос на ChatGPT. Пока продукт генерирует реальные денежные потоки и удерживает лидерство, схема устойчива. Она работает как кредит доверия, обеспеченный технологическим лидерством. Но стоит спросу замедлиться, а инвесторам — усомниться в темпе роста, вся эта высокотехнологичная финансовая пирамида может столкнуться с жестокой рекапитализацией.

По сути, мы наблюдаем не взрыв инноваций, а взрыв умной финансовой инженерии, где безумный ажиотаж вокруг технологий ИИ служит всего лишь топливом для биржевой игры высшего уровня.

Вообще, в истории современного капитализма есть несколько знаковых примеров, где схожие механизмы — циркуляция капитала, завышенные ожидания и игнорирование фундаментальных показателей даже приводили к масштабным коллапсам. В точности подобных схема еще не было, однако фундаментальные принципы — создание виртуальной стоимости, перекрестное финансирование и разрыв между оценкой и реальными денежными потоками — повторяются:

1. Пузырь доткомов (1995-2001) — самый прямой аналог по психологии

- Суть: Оценка интернет-компаний основывалась не на прибыли (ее часто не было в принципе), а на количестве пользователей, "вовлеченности" и гипотетическом потенциале монетизации в будущем. Это классический случай, когда стоимость определялась не фундаментальными показателями, а нарративом о "новой экономике".

- Схожесть с ситуацией ИИ: Аналогичная эйфория вокруг новой, меняющей мир технологии. Схожая логика оценки: рынок прощает гигантские расходы и отсутствие прибыли сегодня в ожидании господства на рынке завтра. Как и тогда, акции компаний, косвенно связанных с трендом (как тогда Cisco — поставщик сетевого оборудования, как сейчас Nvidia), взлетают на волне спекулятивного спроса.

- Чем закончилось: Коллапс в 2000-2001 годах. Индексы NASDAQ упали более чем на 75%. Большинство компаний с многомиллиардными оценками обанкротились. Выжили только те, кто смог генерировать реальные денежные потоки (Amazon, eBay).

2. Крах Enron (2001) — аналог по механике "сделок с самим собой"

- Суть: Enron создавал сложные сети из тысяч дочерних компаний (Special Purpose Vehicles — SPV). Компания заключала с ними фиктивные контракты, «продавая» им активы или услуги, чтобы искусственно завысить выручку и скрыть долги. По сути, это были сделки компании самой с собой, призванные обмануть инвесторов и рейтинговые агентства.

- Схожесть с ситуацией ИИ: Ключевое сходство — циклическое движение капитала и обязательств внутри замкнутой системы для создания видимости бурной деятельности и роста. В схеме с ИИ деньги, пройдя круг, возвращаются к Альтману, раздувая оценки. Enron делал то же самое через SPV, чтобы раздувать выручку.

- Чем закончилось: Крупнейшее на тот момент банкротство в истории США. Компания рухнула, акции превратились в мусор, руководители получили тюремные сроки.

3. Ипотечный кризис (2007-2008) — аналог по системным рискам и секьюритизации

- Суть: Банки выдавали ипотечные кредиты ненадежным заемщикам ("субпрайм"). Потом эти рискованные кредиты упаковывались в сложные финансовые инструменты (CDO) и с рейтингами "ААА" продавались инвесторам по всему миру. Стоимость этих активов была виртуальной и основывалась на некорректных математических моделях, не учитывавших системный сбой.

- Схожесть с ситуацией ИИ: Создание сложной, взаимосвязанной финансовой конструкции, стоимость которой зависит от непрерывного роста и неспособности рынка адекватно оценить риски. Проблема одного звена (неплатежи по ипотеке) обрушила всю систему. В схеме с ИИ таким «триггером» может стать, например, невыход OpenAI на прибыльность или технологический прорыв конкурентов, обесценивающий текущие инвестиции.

- Чем закончилось: Глобальный финансовый кризис, крах Lehman Brothers, многотриллионные потери экономик по всему миру.

Ключевое отличие текущей ситуации

Существует один фундаментальный аргумент против прямого сравнения с этими пузырями: наличие реального, массового продукта.

- В пузыре доткомов у многих компаний не было ни продукта, ни клиентов.

- Enron не производил реальной стоимости своими схемами.

- Стоимость CDO была полностью виртуальной.

У OpenAI, в отличие от них, есть ChatGPT — продукт с сотнями миллионов реальных пользователей и растущей выручкой. В этом сила и устойчивость схемы. Вопрос в том, сможет ли эта реальная выручка когда-нибудь оправдать триллионные инвестиции и оценку, или же разрыв между ними окажется слишком велик?

История показывает, что любая финансовая конструкция, основанная на циркуляции капитала и завышенных ожиданиях, а не на фундаментальных показателях, рано или поздно заканчивается болезненной коррекцией.

В случае с ИИ это может быть не мгновенным коллапсом, а длительным и очень неприятным сдутием пузыря в случае если гигантские инвестиции не приведут к сопоставимой по масштабу монетизации.